최근 금리 변동성이 커지면서

많은 대출자들이 고민합니다.

“지금 변동금리를 유지해야 할까?”

“고정금리로 갈아타야 할까?”

특히 주택담보대출 이용자라면

금리 0.5% 차이도 부담이 큽니다.

오늘은 변동금리 유지 여부를 판단하는

현실적인 기준을 정리해보겠습니다.

📌 1. 변동금리의 구조부터 이해하자

변동금리는 기준금리에 따라

3개월·6개월·1년 단위로 조정됩니다.

기준이 되는 대표 금리는

코픽스(COFIX) 또는 금융채 금리입니다.

금리가 인하되면 이자 부담이 줄고

인상되면 즉시 부담이 커집니다.

즉, 시장 금리 방향성에 직접적인 영향을 받습니다.

📌 2. 지금 금리 상황은?

현재 시장은

“금리 인하 기대”와

“물가 재상승 우려”가 혼재되어 있습니다.

이럴 때 판단 기준은 3가지입니다.

✔ 향후 1~2년 내 금리 인하 가능성

✔ 본인의 상환 기간

✔ 중도상환수수료 여부

📌 3. 변동금리 유지가 유리한 경우

✔ 향후 금리 인하가 예상될 때

✔ 3년 이내 조기 상환 계획이 있을 때

✔ 중도상환수수료 부담이 클 때

특히 단기 대출이라면

변동금리 유지가 합리적일 수 있습니다.

📌 4. 고정금리 전환이 유리한 경우

✔ 금리 상승 가능성이 높을 때

✔ 장기 보유 계획 (10년 이상)

✔ 월 상환액 변동이 부담될 때

심리적 안정도 중요한 요소입니다.

📌 5. 실제 계산 예시

대출 3억원

금리 차이 0.7%

연 이자 차이 약 210만원

월 약 17만원 차이 발생

이 차이가 감당 가능한지

냉정하게 판단해야 합니다.

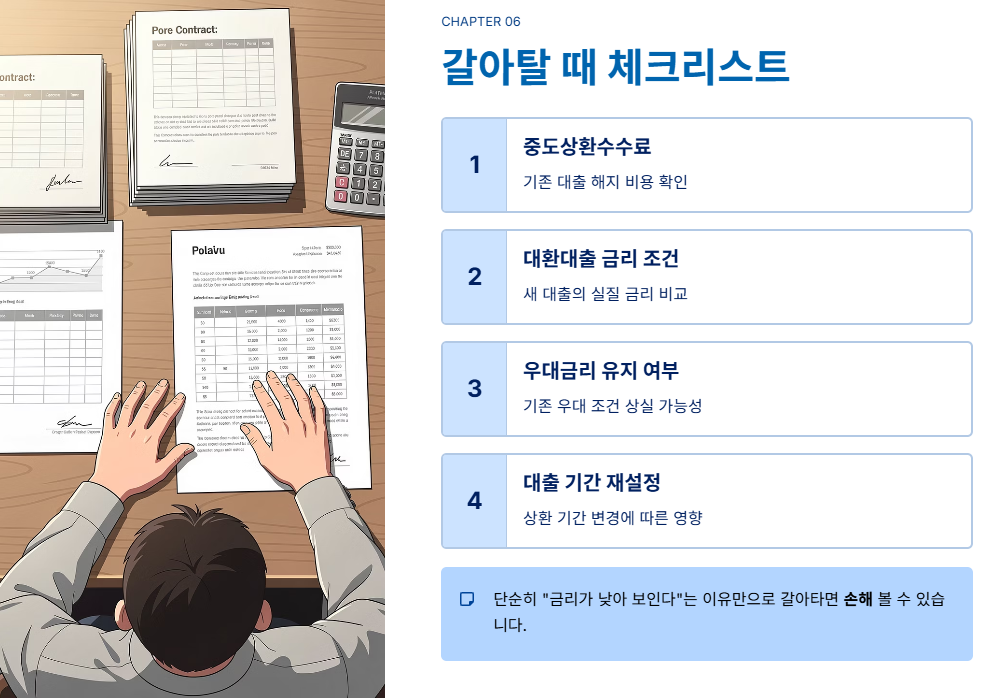

📌 6. 갈아탈 때 체크리스트

✔ 중도상환수수료

✔ 대환대출 금리 조건

✔ 우대금리 유지 가능 여부

✔ 대출 기간 재설정 여부

단순히 “금리가 낮아 보인다”는 이유만으로

갈아타면 손해 볼 수 있습니다.

📌 결론

단기 상환 예정이라면 → 변동 유지 가능

장기 보유 + 금리 상승 우려 → 고정 검토

핵심은 ‘금리 전망’이 아니라

‘내 상환 계획’입니다.

“30년 고정금리, 지금 갈아타야 할까?”

30년 고정금리 갈아타기 전략, 지금이 타이밍일까?주택담보대출 금리가 6~7%대까지 오르면서“변동금리를 계속 가져가야 할까?”“30년 고정금리로 갈아타는 게 맞을까?”고민하는 분들이 급증

strolldownapath.com

전세자금대출 조건, 청년·신혼부부·일반가구별 실전 점검법(+조건 확인, 한도·금리·자격요건)

핵심 요약 2025년 전세자금대출 조건은 청년·신혼부부·일반가구별로 다르며, 연소득·무주택 여부·보증금 한도 등이 핵심 기준입니다. 대출 한도는 수도권 기준 최대 2억 원, 비수도권 1.5억 원

strolldownapath.com

10월15일 부동산 대책 핵심 요약: 규제지역 확대, 토지거래허가구역 지정, 대출 규제 강화, 예외

🏠 10.15 부동산 대책 발표: “규제 지역 추가·대출 축소” 핵심 정리“서울 전역이 규제? 대출도 줄인다?”정부가 발표한 초강도 부동산 대책의 규제 범위와 금융 조치들을 한눈에 정리해드립

strolldownapath.com

4050 첫 내집 마련 가이드: 주담대·전세대출·디딤돌 자격 완전정리 (실전 팁 포함)

“갈아타기 타이밍? 지금이 기회다” — 4050 세대가 놓치기 쉬운 ‘대출 전환의 핵심’만 쏙 뽑았습니다.금리 부담에 시달리는 중년 실수요자에게는 정확한 상품 비교와 전환 타이밍이 곧 수백

strolldownapath.com

'경제' 카테고리의 다른 글

| 금리 7% 시대 대출 전략, 이렇게 바꿔야 합니다 (0) | 2026.02.25 |

|---|---|

| 고정금리 장단점 분석, 지금 선택해도 괜찮을까? (0) | 2026.02.25 |

| “DSR(총부채원리금상환비율) 확대되면 대출 한도 이렇게 줄어듭니다” 직접 계산해봤습니다 (0) | 2026.02.25 |

| “30년 고정금리, 지금 갈아타야 할까?” (0) | 2026.02.25 |

| 배당 많이 받으면 세금 폭탄? 분리과세 vs 종합과세 차이 (0) | 2026.02.24 |